O Auditor Fiscal, ao assistir ao telejornal da madrugada, depara-se com a notícia de que um sapateiro, em alagamento na Zona Leste de São Paulo, perdeu tudo o que havia na casa, incluindo documentos e seu automóvel, o qual não tinha seguro. Sobre tal situação, o Município, nos termos do Decreto nº 52.703/2011, poderá conceder remissão de IPTU, observado o limite de R$20.000,00 (vinte mil reais), da seguinte forma:

Banca:

Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP)

De acordo com o Decreto-Lei Estadual n.º 233/70, serão consideradas como Unidades Orçamentárias os órgãos subordinados ou vinculados diretamente ao Governador ou aos Secretários de Estado. Quando os órgãos não comportarem Administração Financeira e Orçamentária próprias, isoladamente, poderão ter suas dotações consignadas em uma única Unidade Orçamentária. As dotações orçamentárias relativas aos Órgãos de Administração Superior e da Sede, das Secretarias de Estado serão consignadas em uma só Unidade Orçamentária e as dotações orçamentárias

NÃO se enquadra no conceito de microempresa ou de empresa de pequeno porte paulista, previsto no artigo 1o da Lei no 10.086, de 19/11/1998, na redação dada pela Lei no 12.186, de 05/01/2006, mesmo que esteja apto sob o aspecto de receita bruta auferida, o estabelecimento

Determinada empresa industrial paulista possui saldo credor de ICMS relativo a insumos, materiais de embalagem e materiais secundários, os quais foram adquiridos em operações internas, à alíquota de 18%, e utilizados na elaboração de seus produtos. Esses materiais foram vendidos em janeiro de 2006 para contribuintes localizados em outros Estados, mas essas vendas não foram suficientes para compensar os créditos lançados na escrita fiscal. Considere que todas as operações de aquisições e de vendas foram devidamente tributadas, segundo as alíquotas vigentes, e não estavam amparadas por qualquer benefício fiscal. Em decorrência, utilizou esse saldo de ICMS para compra de matéria-prima de seu fornecedor, no mês de fevereiro de 2006.

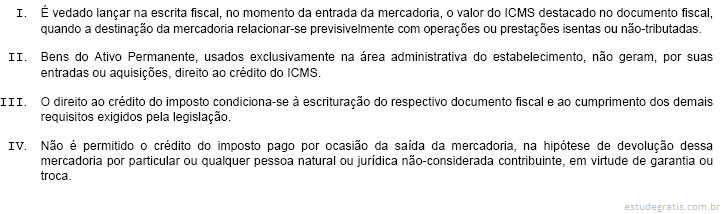

Com base no princípio da não-cumulatividade do ICMS, inserto nos artigos 20 e 21 da Lei Complementar no 87, de 13 de setembro de 1996, na redação da Lei Complementar no 102/2002, com alteração da Lei Complementar no 114/2002, e nos artigos 36 e ss. da Lei estadual no 6.374/89, e nos artigos 61 e ss. e 1o das Disposições Transitórias, do Regulamento do ICMS, bem como considerando as regras de legitimidade, manutenção, estorno e vedação do crédito, em vigor, analise as seguintes afirmações:

Zeus, comerciante em São Paulo, Capital, desconfiado de que estava pagando mais imposto do que o devido, em um determinado período de apuração, descobriu que um seu funcionário, errava sistematicamente, para mais, o lançamento de imposto nos livros fiscais correspondentes. Preocupado, porque todos os seus documentos fiscais eram regularmente emitidos e o correspondente imposto calculado corretamente segundo a operação realizada, foi orientado por um especialista tributário a recuperar o valor lançado a maior. Nesse caso, Zeus deve