Questão

Q537331

Prova: Concurso Secretaria da Fazenda do Estado - SP (SEFAZ/SP) - Agente Fiscal de Rendas (Nível 1 Prova 3) - Fundação Carlos Chagas (FCC) do ano 2006

•

Secretaria da Fazenda do Estado - SP (SEFAZ/SP)

Com base no princípio da não-cumulatividade do ICMS, inse...

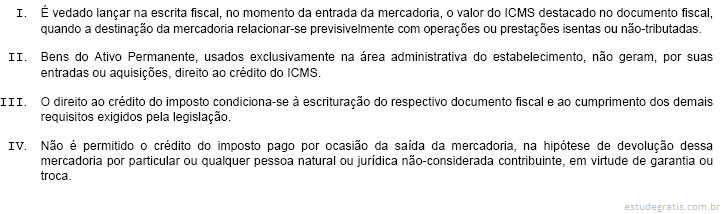

Com base no princípio da não-cumulatividade do ICMS, inserto nos artigos 20 e 21 da Lei Complementar no 87, de 13 de setembro de 1996, na redação da Lei Complementar no 102/2002, com alteração da Lei Complementar no 114/2002, e nos artigos 36 e ss. da Lei estadual no 6.374/89, e nos artigos 61 e ss. e 1o das Disposições Transitórias, do Regulamento do ICMS, bem como considerando as regras de legitimidade, manutenção, estorno e vedação do crédito, em vigor, analise as seguintes afirmações:

Está correto o que se afirma APENAS em

Comentários

Faça login para participar da discussão.

Cadastre-se Gratuitamente

Carregando comentários...