O auto de infração, regularmente notificado ao sujeito passivo, só pode ser alterado por iniciativa da autoridade administrativa em hipóteses taxativamente previstas pelo art. 149 do CTN. Entre as hipóteses abaixo, assinale as que constituem exemplos deste tipo de situação.

I - Quando se comprove falsidade, erro ou omissão quanto a qualquer elemento definido na legislação tributária como sendo de declaração obrigatória.

II - Quando se comprove que o sujeito passivo, ou terceiro em benefício daquele, agiu com dolo, fraude ou simulação.

III - Quando deva ser apreciado fato não conhecido ou não provado por ocasião do lançamento anterior.

Imposto hipotético tem como fato gerador previsto em lei o negócio jurídico de venda de mercadorias a consumidor final. O comerciante varejista O. Paiva Ltda. oferece uma promoção da chamada "venda a contento" de televisores, na qual o cliente leva o aparelho para casa e ambos estabelecem que o negócio se realizará no momento em que o cliente se declarar satisfeito com o aparelho, para o que O. Paiva lhe dá uma semana de prazo. Feita a declaração no prazo referido acima, o fato gerador do imposto reputar-se-á perfeito e acabado

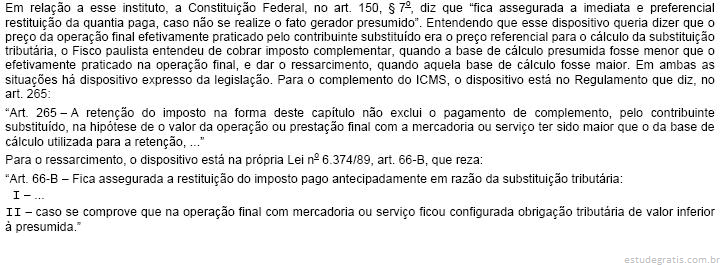

Considere o seguinte fato, em relação ao instituto da Substituição Tributária com Retenção Antecipada do Imposto no Estado de São Paulo.

Ocorre que, em diversas ações que chegaram ao STF, com incidentes de inconstitucionalidade (não ADINs, ou seja, decisões válidas apenas para as partes), o STF entendeu que o dispositivo da Constituição não se aplicava a hipóteses de vendas a consumidores finais por preços menores.

Assim, para se adequar ao entendimento da Suprema Corte, o Estado de São Paulo interpôs ADIN (Ação Direta de Inconstitucionalidade), com pedido de liminar, contra o dispositivo da Lei no 6.374/89. Sabe-se que até o momento...

Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Acerca da disciplina da repetição do indébito tributário, julgue o item seguinte.

Considere que o Posto Alvorada Ltda., pessoa jurídica que atua com a venda de combustível no varejo, tenha recolhido a COFINS e o PIS em valor superior ao devido, durante um período de 2 anos. Nessa situação, o Posto Alvorada Ltda. não possui legitimidade ativa para pleitear a restituição da COFINS e do PIS recolhidos indevidamente.

Banca:

Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD)

A relação jurídica que o Estado exige do Contribuinte, denominada de Obrigação Tributária, implica em elementos formadores desta obrigação. Dos indicados abaixo, indique aquele que não é um elemento da obrigação tributária: