501 Q14207 Administração Financeira e Orçamentária - AFO Ano: 2006 Banca: Fundação Carlos Chagas (FCC) A fase de empenho da Despesa A consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito. B consiste no despacho exarado pela autoridade competente, determinando que a despesa seja paga. C é o ato que cria, para o Estado, obrigação de pagamento pendente ou não de implemento de condição, desde que emanado por autoridade competente. D é o ato emanado por qualquer Servidor Público, que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. E consiste na entrega de numerário a Servidor Público, precedido de dotação própria, para o fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação. Responder Comentários Faça login para participar da discussão. Fazer Login Cadastre-se Gratuitamente Carregando comentários...

502 Q14182 Administração Financeira e Orçamentária - AFO Ano: 2006 Banca: Fundação Carlos Chagas (FCC) Consideram-se como despesas financeiras aquelas que A não pressionam ou aumentam o endividamento líquido do Governo em termos de resultado primário no exercício financeiro correspondente, uma vez que criam para o ente da Federação um direito junto ao setor privado interno e/ou externo, tais como concessão de empréstimos e financiamentos, aquisição de títulos de crédito e representativos de capital já integralizado, constituição ou aumento de capital de empresas e pagamento de juros e amortização de dívidas. B não pressionam ou aumentam o endividamento líquido do Governo em termos de resultado primário no exercício financeiro correspondente, uma vez que criam para o ente da Federação uma obrigação junto ao setor privado interno apenas, tais como o pagamento de empréstimos e financiamentos, a venda de títulos de crédito, constituição ou aumento de capital de empresas e pagamento de juros e amortização de dívidas. C pressionam ou aumentam o endividamento líquido do Governo em termos de resultado primário no exercício financeiro correspondente, uma vez que criam para o ente da Federação uma obrigação junto ao setor privado interno e/ou externo, tais como solicitação de empréstimos e financiamentos, aquisição de títulos de crédito e representativos de capital já integralizado, constituição ou aumento de capital de empresas e pagamento de juros e amortização de dívidas. D não pressionam ou diminuem o endividamento líquido do Governo em termos de resultado primário no exercício financeiro correspondente, uma vez que criam para o ente da Federação uma obrigação junto ao setor privado interno, tais como concessão de empréstimos e financiamentos, aquisição de títulos de crédito e representativos de capital já integralizado, constituição ou aumento de capital de empresas e pagamento de juros e amortização de dívidas. E diminuem o endividamento líquido do Governo em termos de resultado primário no exercício financeiro correspondente, uma vez que criam para o ente da Federação um direito junto ao setor privado interno e/ou externo, tais como concessão de empréstimos e financiamentos, aquisição de títulos de crédito e representativos de capital já integralizado, constituição ou aumento de capital de empresas e pagamento de juros e amortização de dívidas. Responder Comentários Faça login para participar da discussão. Fazer Login Cadastre-se Gratuitamente Carregando comentários...

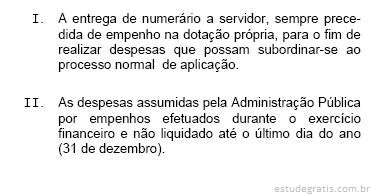

503 Q14168 Administração Financeira e Orçamentária - AFO Ano: 2006 Banca: Fundação Carlos Chagas (FCC) Considere as assertivas: Tais situações dizem respeito, respectivamente, A às operações de crédito e à dívida mobiliária. B ao regime de adiantamento e aos restos a pagar. C aos créditos extraordinários e à dívida consolidada. D à aplicação reservada de valores e à despesa sem prévio empenho. E aos restos a pagar e às inversões financeiras. Responder Comentários Faça login para participar da discussão. Fazer Login Cadastre-se Gratuitamente Carregando comentários...

504 Q14066 Administração Financeira e Orçamentária - AFO Ano: 2006 Banca: Fundação Carlos Chagas (FCC) Com relação ao crédito orçamentário especial, é correto afirmar que trata-se de A reforço de dotação orçamentária, aberto por lei e autorizado por decreto executivo. B crédito destinado a despesas para as quais não haja dotação orçamentária específica, aberto por lei e autorizado por decreto executivo. C crédito destinado a cobrir despesas urgentes e imprevistas, em caso de guerra, autorizado por lei e aberto por decreto executivo. D crédito destinado a despesas para as quais não haja dotação orçamentária específica, autorizado por lei e aberto por decreto executivo. E crédito destinado a cobrir despesas urgentes e imprevistas, em caso de guerra, aberto por lei e autorizado por decreto executivo. Responder Comentários Faça login para participar da discussão. Fazer Login Cadastre-se Gratuitamente Carregando comentários...

505 Q13963 Administração Financeira e Orçamentária - AFO Ano: 2006 Banca: Fundação Carlos Chagas (FCC) São classificadas como transferências correntes as dotações destinadas A à aquisição de títulos representativos do capital de empresas. B à constituição ou ao aumento do capital de empresas ou entidades de qualquer espécie. C à aquisição de bens de capital já em utilização. D às subvenções econômicas e sociais. E a investimentos. Responder Comentários Faça login para participar da discussão. Fazer Login Cadastre-se Gratuitamente Carregando comentários...

506 Q13858 Administração Financeira e Orçamentária - AFO Ano: 2006 Banca: Fundação Carlos Chagas (FCC) As despesas orçamentárias podem ser classificadas segundo o critério de Grupo de Natureza da Despesa (GND). As categorias do GND são: A Despesas com Pessoal e Encargos Sociais; Juros e Encargos da Dívida; Investimentos; Amortização da Dívida externa. B Despesas com Capital; Juros e Encargos da Dívida; Inversões Financeiras; Amortização da Dívida. C Despesas com Pessoal; Encargos Sociais; Despesas Correntes; Juros e Encargos da Dívida. D Despesas Correntes; Despesas Financeiras; Outras Despesas Correntes; Investimentos; Inversões Financeiras; Amortização da Dívida. E Despesas com Pessoal e Encargos Sociais; Juros e Encargos da Dívida; Outras Despesas Correntes; Investimentos; Inversões Financeiras; Amortização da Dívida. Responder Comentários Faça login para participar da discussão. Fazer Login Cadastre-se Gratuitamente Carregando comentários...

507 Q13857 Administração Financeira e Orçamentária - AFO Ano: 2006 Banca: Fundação Carlos Chagas (FCC) Os gastos de custeio e de manutenção das atividades dos órgãos da administração pública são classificados como A Gasto Nominal. B Despesas Correntes. C Despesas de Capital. D Despesas Financeiras. E Necessidades de Financiamento do Setor Público. Responder Comentários Faça login para participar da discussão. Fazer Login Cadastre-se Gratuitamente Carregando comentários...

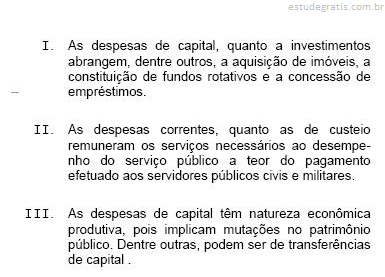

508 Q13851 Administração Financeira e Orçamentária - AFO Ano: 2006 Banca: Fundação Carlos Chagas (FCC) Em matéria de despesas públicas considere as assertivas: Está correto o que se afirma APENAS em A I e II. B I e III. C II. D III. E II e III. Responder Comentários Faça login para participar da discussão. Fazer Login Cadastre-se Gratuitamente Carregando comentários...

509 Q13228 Administração Financeira e Orçamentária - AFO Ano: 2006 Banca: Fundação Carlos Chagas (FCC) A constituição de dívida pública e a amortização de empréstimos enquadram-se, na classificação orçamentária, como A despesas correntes. B despesas de capital. C transferência de capital. D receitas de capital. E receitas correntes. Responder Comentários Faça login para participar da discussão. Fazer Login Cadastre-se Gratuitamente Carregando comentários...

510 Q13018 Administração Financeira e Orçamentária - AFO Ano: 2006 Banca: Fundação Carlos Chagas (FCC) São classificadas como inversões financeiras as dotações destinadas A à manutenção de serviços. B às obras de conservação e adaptação de bens móveis. C à aquisição de bens de capital já em utilização. D às subvenções econômicas. E às subvenções sociais. Responder Comentários Faça login para participar da discussão. Fazer Login Cadastre-se Gratuitamente Carregando comentários...