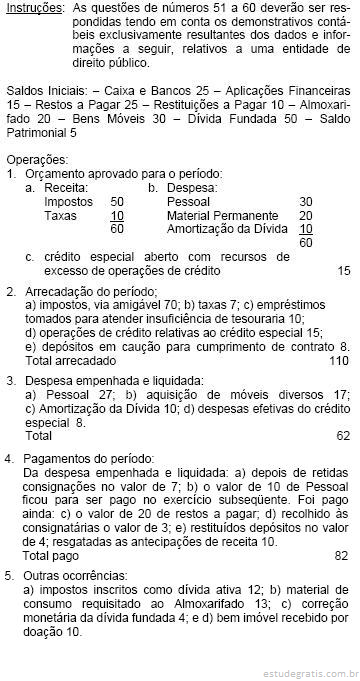

No balanço financeiro de um ente público, a despesa extra-orçamentária é o dobro da receita orçamentária, o somatório das despesas orçamentárias e extra-orçamentárias foi de $ 160, não houve alteração entre o saldo do início e o do final do exercício, as receitas orçamentárias alcançaram $ 150 e o total da coluna da receita foi de $ 200. As despesas orçamentárias totalizaram:

O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público. No Balanço Financeiro, os ingressos de recursos relativos a consignações em folha de pagamento, fianças e cauções, constituem:

Algumas operações podem interferir na elaboração do Balanço Financeiro, como, por exemplo, as retenções. Dependendo da forma como as retenções são contabilizadas, os saldos em espécie podem ser afetados. Se o ente considerar a retenção como paga no momento da liquidação, então deverá promover um ajuste no saldo em espécie a fim de demonstrar que há um saldo vinculado a ser deduzido. Entretanto, se o ente considerar a retenção como paga apenas na baixa da obrigação, nenhum ajuste será promovido. Dessa forma, eventuais ajustes relacionados às retenções, bem como outras operações que impactem significativamente o Balanço Financeiro, deverão ser evidenciados:

As seguintes contas foram extraídas do Balanço Financeiro de um ente público encerrado em 31-12-20x1, em R$:

Sabendo-se que o saldo do balanço financeiro no exercício anterior foi de R$ 860.000,00 e que os únicos recebimentos e pagamentos extraorçamentários referem-se à inscrição e aos pagamentos de restos a pagar, o saldo do balanço financeiro do exercício será, em R$:

As seguintes contas foram extraídas do Balanço Financeiro de um ente público encerrado em 31-12-20x1, em R$:

Sabendo-se que o saldo do balanço financeiro no exercício anterior foi de R$ 860.000,00 e que os únicos recebimentos e pagamentos extraorçamentários referem-se à inscrição e aos pagamentos de restos a pagar, o saldo do balanço financeiro do exercício será, em R$: