Administração Financeira e Orçamentária - AFO

Disposições Preliminares (Objetivos e Conceitos)

LC nº 101 de 2000 - Lei de Responsabilidade Fiscal

Ano:

2023

Banca:

Prefeitura de Belmonte - SC

Considerando o requisito para que seja autorizada a destinação de recursos para cobrir necessidades de pessoas físicas ou déficits de pessoas jurídicas, de acordo com as normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, assinale a alternativa CORRETA:

Administração Financeira e Orçamentária - AFO

Disposições Preliminares (Objetivos e Conceitos)

LC nº 101 de 2000 - Lei de Responsabilidade Fiscal

Ano:

2023

Banca:

Instituto Consulplan

Sobre a dívida pública, de acordo com a Lei Complementar nº 101, de 4 de maio de 2000, conhecida como Lei de Responsabilidade Fiscal, assinale afirmativa INCORRETA.

Administração Financeira e Orçamentária - AFO

Disposições Preliminares (Objetivos e Conceitos)

LC nº 101 de 2000 - Lei de Responsabilidade Fiscal

Ano:

2023

Banca:

FUNDEP (Gestão de Concursos)

A Lei Complementar nº 101, de 4 de maio de 2000, estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. No que diz respeito às operações de crédito com base nessa legislação, assinale a alternativa incorreta.

Administração Financeira e Orçamentária - AFO

Disposições Preliminares (Objetivos e Conceitos)

LC nº 101 de 2000 - Lei de Responsabilidade Fiscal

Ano:

2023

Banca:

CESGRANRIO

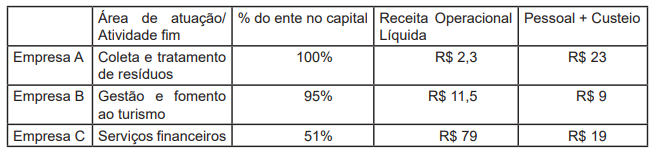

Um determinado ente público mantinha o controle das empresas discriminadas no Quadro a seguir.

Adicionalmente, sabe-se que:

• O valor da receita operacional líquida de cada empresa foi exclusivamente auferido pelo exercício de sua atividade fim junto a terceiros e não contempla repasses do ente controlador.

• Os valores da receita operacional líquida e das despesas de pessoal + custeio estão expressos em milhões de reais, referem-se ao último exercício financeiro encerrado e não apresentaram ...

Administração Financeira e Orçamentária - AFO

Disposições Preliminares (Objetivos e Conceitos)

LC nº 101 de 2000 - Lei de Responsabilidade Fiscal

Ano:

2023

Banca:

FUNDATEC

São créditos adicionais as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. Consideram-se recursos disponíveis para abertura de créditos suplementares e especiais, EXCETO:

Administração Financeira e Orçamentária - AFO

Disposições Preliminares (Objetivos e Conceitos)

LC nº 101 de 2000 - Lei de Responsabilidade Fiscal

Ano:

2023

Banca:

FUNDATEC

Levando em conta a fase de elaboração da proposta de Lei de Diretrizes Orçamentárias, são documentos que deverão acompanhar o Anexo de Metas Fiscais: I. Avaliação do cumprimento das metas relativas ao ano anterior. II. Metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para o seguinte. III. Evolução do patrimônio líquido, nos últimos três exercícios, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos. IV. Demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos dois exercícios anteriores, e evidenciando a consistência...

Administração Financeira e Orçamentária - AFO

Disposições Preliminares (Objetivos e Conceitos)

Orçamento Público em AFO

LC nº 101 de 2000 - Lei de Responsabilidade Fiscal

+

2

Ano:

2022

Banca:

FUNDATEC

Conforme determina a Lei de Responsabilidade Fiscal, um dos chamados instrumentos de Planejamento deve conter a avaliação dos passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem. Essa avaliação deve constar no:

Administração Financeira e Orçamentária - AFO

Disposições Preliminares (Objetivos e Conceitos)

Orçamento Público em AFO

LC nº 101 de 2000 - Lei de Responsabilidade Fiscal

+

1

Ano:

2022

Banca:

AMEOSC

O Plano de Contas Aplicado ao Setor Público é formado por uma relação padronizada de contas apresentada em conjunto com atributos conceituais, permitindo a consolidação das Contas Públicas Nacionais. O descrito anteriormente é norma estabelecida:

Administração Financeira e Orçamentária - AFO

Disposições Preliminares (Objetivos e Conceitos)

LC nº 101 de 2000 - Lei de Responsabilidade Fiscal

Ano:

2022

Banca:

AMEOSC

Em conformidade com a Lei de Responsabilidade Fiscal, em que pese a receita pública, é CORRETO afirmar que constituem todos os requisitos essenciais da responsabilidade na gestão fiscal:

Administração Financeira e Orçamentária - AFO

Disposições Preliminares (Objetivos e Conceitos)

LC nº 101 de 2000 - Lei de Responsabilidade Fiscal

Ano:

2022

Banca:

AMEOSC

A luz da Lei de Responsabilidade Fiscal, nº 101 de 2000, é CORRETO afirmar que, os Tribunais de Contas emitirão parecer prévio conclusivo sobre as contas, se outro não estiver estabelecido pelas constituições estaduais ou nas leis orgânicas dos municípios, a contar do recebimento, no prazo de: