201

Q569122

Para uma amostra aleatória de tamanho 21 da distribuição com densidade

f (θ,x)=θexp{−θx} , θ >0, x>0

encontrou-se o valor 100 para a soma dos itens amostrais. Assinale a opção que dá o valor, para a amostra, do estimador não-viezado de θ , de variância mínima uniformemente em θ .

, da distribuição T de Student com r graus de liberdade.

, da distribuição T de Student com r graus de liberdade.

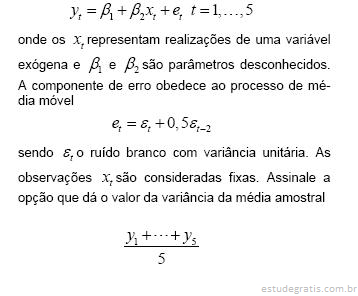

de uma variável resposta obedecem ao modelo estatístico

de uma variável resposta obedecem ao modelo estatístico

para a variância amostral (formula não-viezada). Assinale a opção que corresponde a uma estimativa não-viezada da variância da média amostral.

para a variância amostral (formula não-viezada). Assinale a opção que corresponde a uma estimativa não-viezada da variância da média amostral.

=0,05 quando λ = 0, 03.

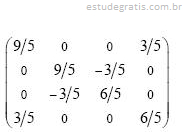

=0,05 quando λ = 0, 03. . Nesta expressão os xti são observações de variáveis exógenas xi , os βi são parâmetros desconhecidos e os εt são realizações da variável aleatória ε com distribuição normal com média nula e variância σ 2 . O vetor definindo os estimadores de mínimos quadrados para este modelo vem dado por (4,3,4,3) e a matriz de variâncias-covariâncias correspondente vem dada por

. Nesta expressão os xti são observações de variáveis exógenas xi , os βi são parâmetros desconhecidos e os εt são realizações da variável aleatória ε com distribuição normal com média nula e variância σ 2 . O vetor definindo os estimadores de mínimos quadrados para este modelo vem dado por (4,3,4,3) e a matriz de variâncias-covariâncias correspondente vem dada por