Questão

Q460487

Prova: Concurso Instituto de Resseguro do Brasil (IRB) - Analista Área Resseguros (Prova 2 - Específica) - Escola de Administração Fazendária (ESAF) do ano 2004

•

Instituto de Resseguro do Brasil (IRB)

Observações independentes y de uma variável resposta y sa...

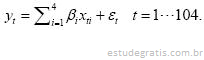

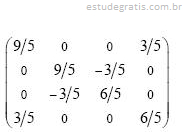

Observações independentes y de uma variável resposta y satisfazem o modelo de regressão linear múltipla  . Nesta expressão os xti são observações de variáveis exógenas xi , os βi são parâmetros desconhecidos e os εt são realizações da variável aleatória ε com distribuição normal com média nula e variância σ 2 . O vetor definindo os estimadores de mínimos quadrados para este modelo vem dado por (4,3,4,3) e a matriz de variâncias-covariâncias correspondente vem dada por

. Nesta expressão os xti são observações de variáveis exógenas xi , os βi são parâmetros desconhecidos e os εt são realizações da variável aleatória ε com distribuição normal com média nula e variância σ 2 . O vetor definindo os estimadores de mínimos quadrados para este modelo vem dado por (4,3,4,3) e a matriz de variâncias-covariâncias correspondente vem dada por

Assinale a opção que dá o valor da estatística teste associada ao teste estatístico da hipótese H: β1 = β4 contra a alternativa A: β1 ≠ β4 .

Comentários

Faça login para participar da discussão.

Cadastre-se Gratuitamente

Carregando comentários...