1941

Q904991

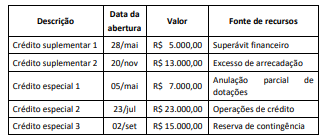

Ao final do seu primeiro ano de mandato como gestor municipal, um prefeito estava avaliando as demonstrações contábeis para autorizar o seu envio ao tribunal de contas. Como não tinha formação na área de contabilidade, o prefeito chamou o contador geral e o questionou sobre o saldo da dotação constante no Balanço Orçamentário (BO). O contador esclareceu que o saldo da dotação: