261

Q213707

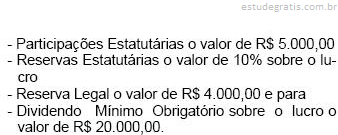

Em 31 de dezembro de 2001 o Patrimônio Líquido da S/A Empresa Distribuidora apresentava a composição seguinte, em ordem alfabética: