231

Q213572

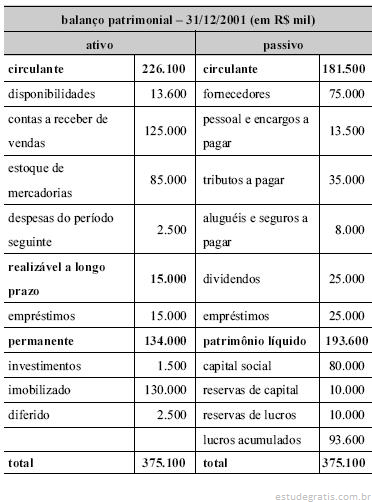

As reservas formadas para fins de precaução contra possíveis perdas futuras, cujos fatos geradores ainda não ocorreram, passíveis de serem estimadas, são: