561

Q206142

Considere a evolução do lucro bruto da CIA GAMA:

Considere a evolução do lucro bruto da CIA GAMA:

Para determinação do lucro real (tributável), pode ser excluído do lucro líquido o valor correspondente a:

Devem ser incluídos no cálculo de apuração da Receita Bruta de Vendas de uma empresa industrial valores provenientes de:

Para responder às questões 17 até 21, considere os dados apresentados no quadro a seguir, apurados em 31/12/X1, referentes a uma empresa hipotética que iniciou suas atividades em 01/01/X1.

O resultado líquido do exercício totalizou:

Baseando-se também nas informações da questão 32, apure o valor do COFINS a Recolher pela Cia. Comercial Fernanda.

Com base no enunciado, considere, ainda, que a Cia. Comercial Fernanda avalie seu estoque pelo PEPS e que, no dia 28/08/2006, venda 180 unidades da mercadoria "Amor" pelo preço unitário de $ 50,00. Lembre-se de que a Cia. Comercial Fernanda é contribuinte do ICMS pela movimentação econômica (20%), do IR pelo Presumido (5% da receita), da CS (2,5% da receita), de PIS (0,5%) e da COFINS (3%). Com base, somente, nessas informações, apure o Lucro Bruto relativo à transação de 28/08/2006 (valores arredondados).

O enunciado a seguir refere-se às questões de números 28, 29 e 30.

A Cia. Comercial Juliana é uma empresa mercantil contribuinte do ICMS por movimentação econômica (alíquota = 20%), do IR pelo Lucro Real (25%) e da CS (10%), contribuinte de PIS e COFINS (2% e 8%, respectivamente), não-contribuinte de IPI nem do ISS. Seu estoque inicial, em agosto (01/08/2006), de mercadorias era composto por 100 unidades do produto "Saúde" e estava avaliado pelo valor total de $ 1.000,00. (Observe que, para facilitar os cálculos, as alíquotas deste enunciado não correspondem às alíquotas verdadeiras. Portanto, considere as taxas apresentadas neste enunciado.)

No dia 25/08/2006, a Cia. Comercial Juliana adquiriu 100 unidades do produto "Saúde". Os dados na nota fi...

Serão remanescidas depois de deduzidas as participações estatutárias de empregados, administradores e partes beneficiárias e serão determinadas, sucessivamente e nessa ordem, com base nos lucros que remanescerem depois de deduzida a participação anteriormente calculada, dessa forma estamos definindo:

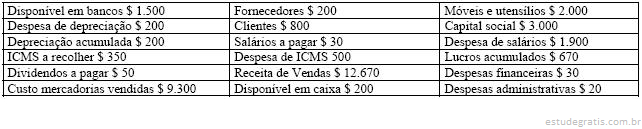

*Na solução das questões 42 e 43, considere a relação das contas extraídas do livro Razão da Empresa São Luiz Ltda, em 31 de dezembro de 2005:

Qual o valor do Resultado do Exercício:

Com referência às informações apresentadas no quadro acima, em que os valores estão em reais, e acerca da estrutura e análise das demonstrações contábeis, julgue os itens a seguir.

O lucro antes do imposto de renda no ano de 2005 é de R$ 10.480,00.