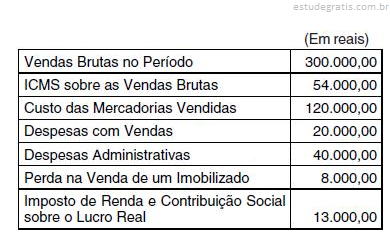

551

Q206257

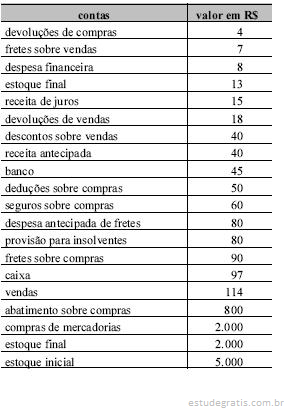

Uma empresa comercial foi constituída em 1º de agosto de 2005, com um capital de R$ 600.000,00, sendo integralizados no ato 60% em dinheiro e o restante em mercadorias para revenda adquiridas diretamente pelos seus proprietários. Durante o mês, adquiriu mercadorias a prazo no valor de R$ 200.000,00 e realizou venda à vista de 65% do estoque por R$ 360.000,00. Sabendo-se que nas operações de compra e venda de mercadorias a incidência de ICMS era 20% e considerando-se somente essas operações ocorridas durante o período, o valor do patrimônio líquido no final de agosto era igual a: