581

Q205989

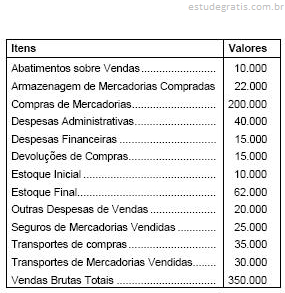

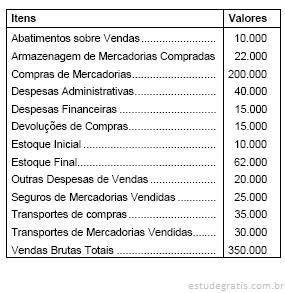

A Cia. Comercial, para apurar o resultado do trimestre, levantou as seguintes informações (em R$):

Sabendo-se que a empresa apurou prejuízos fiscais de períodos anteriores no montante de R$ 25.000, o valor da base de cálculo do imposto devido pelo lucro real será de: