101

Q68475

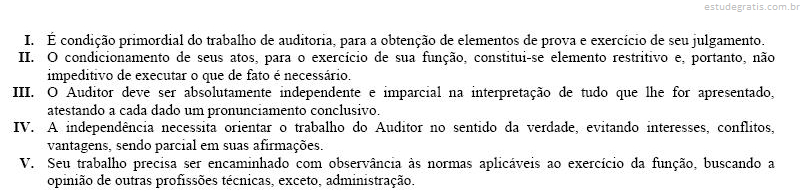

Com referência a relatórios e pareceres de auditoria, julgue os itens que se seguem.

Segundo as normas aplicáveis à auditoria independente, emite-se o parecer sem ressalva mesmo no caso de alterações na observância dos Princípios Fundamentais de Contabilidade e nas Normas Brasileiras de Contabilidade e, no que for pertinente, na legislação específica, desde que avaliados e aceitos seus efeitos e devidamente revelados nas demonstrações contábeis.