Administração Financeira e Orçamentária - AFO

Decreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964

Programação Orçamentária e Financeira

Ano:

2022

Banca:

CESPE / CEBRASPE

No que se refere às receitas e despesas públicas e ao disposto na Lei de Responsabilidade Fiscal e na Lei n.º 4.320/1964, julgue o próximo item.

A concessão de dotação para o início de uma obra a ser aprovada pelos órgãos competentes no decorrer do exercício poderá ser solicitada por meio de emenda ao projeto de lei de orçamento, de acordo com a Lei n.º 4.320/1964.

Administração Financeira e Orçamentária - AFO

Decreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964

Programação Orçamentária e Financeira

Ano:

2022

Banca:

Quadrix

Em relação aos aspectos de receita pública, à despesa pública e à Lei n.º 4.320/1964, julgue o item. São consideradas despesas obrigatórias prioritárias aquelas indicadas na lei de diretrizes orçamentárias como preferenciais, por terem precedência sobre as demais despesas.

Administração Financeira e Orçamentária - AFO

Decreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964

Programação Orçamentária e Financeira

Ano:

2022

Banca:

Quadrix

Em relação aos aspectos de receita pública, à despesa pública e à Lei n.º 4.320/1964, julgue o item. As receitas deverão constar da Lei de Orçamento pelos seus valores líquidos, descontando-se eventuais repasses devidos a outras entidades.

Administração Financeira e Orçamentária - AFO

Decreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964

Programação Orçamentária e Financeira

Ano:

2022

Banca:

FGV

Durante a execução orçamentária do exercício de 20x2, em uma determinada Prefeitura, uma despesa classificada no Grupo de Natureza da Despesa (GND) – Outras Despesas Correntes, autorizada no orçamento do exercício em curso, que estava em fase de execução, foi anulada. Conforme as disposições da Lei nº 4.320/1964, o valor relativo à despesa anulada deverá ser:

Administração Financeira e Orçamentária - AFO

Decreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964

Programação Orçamentária e Financeira

Ano:

2022

Banca:

FGV

Ao tratar da abertura de créditos adicionais ao orçamento, a Lei nº 4.320/1964 aborda as opções de fontes de recursos para cobertura da despesa. Uma dessas fontes é o superávit financeiro apurado em balanço patrimonial do exercício anterior. Ao fazer a apuração do superávit financeiro utilizável para abertura de créditos adicionais, um analista deve considerar a dedução do saldo:

Administração Financeira e Orçamentária - AFO

Decreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964

Programação Orçamentária e Financeira

Ano:

2022

Banca:

FGV

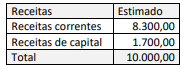

Para um dado exercício financeiro, um ente público estimou em seu orçamento a arrecadação de receitas conforme o quadro a seguir, com valores expressos em milhares de reais.

Ao longo do exercício, foram arrecadadas receitas correntes 10% acima do previsto e receitas de capital 10% abaixo do estimado, além de R$ 400.000,00 de receitas extraorçamentárias, sendo R$ 150.000,00 em cauções e R$ 250.000,00 em operações de crédito por antecipação da receita orçamentária. Com base nessas informações e nos critérios aplicáveis à receita definidos na Lei nº 4.320/1964, a receita orçamentária realizada no exercício corresponde, em milhares de ...

Administração Financeira e Orçamentária - AFO

Decreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964

Programação Orçamentária e Financeira

Ano:

2022

Banca:

FGV

O orçamento de um ente público para um determinado exercício autorizou despesas da ordem de R$ 10 milhões. Houve abertura de créditos adicionais, que acresceu R$ 600 mil à dotação inicial. Desse montante, R$ 9,3 milhões foram empenhados, R$ 8,9 milhões foram liquidados e R$ 8,3 milhões foram pagos. A partir dos conceitos e estágios da despesa pública previstos na Lei nº 4.320/1964, a despesa executada pelo ente no referido exercício corresponde a:

Administração Financeira e Orçamentária - AFO

Decreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964

Programação Orçamentária e Financeira

Ano:

2022

Banca:

FGV

Conforme disposições da Lei nº 4.320/1964, despesas que não cumpriram todos os estágios de execução da despesa orçamentária podem ser inscritas em restos a pagar. Os dispositivos legais que tratam desse mecanismo estabelecem que:

Administração Financeira e Orçamentária - AFO

Decreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964

LC nº 101 de 2000 - Lei de Responsabilidade Fiscal

Programação Orçamentária e Financeira

Ano:

2022

Banca:

COPEVE/ UFAL

A respeito da Lei Federal nº 4.320, de 17 de março de 1964, e da Lei de Responsabilidade Fiscal (Lei Complementar nº 101, de 4 de maio de 2000), assinale a alternativa correta.

Administração Financeira e Orçamentária - AFO

Decreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964

Despesa Pública

Receita Pública

+

1

Ano:

2022

Banca:

FGV

Segundo a Lei nº 4.320/1964, considerando-se a coincidência entre o exercício financeiro e o ano civil, analise as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) As receitas pertencem ao exercício financeiro em que forem arrecadadas.

( ) As despesas empenhadas e não pagas até o final do exercício serão registradas no exercício em que forem efetivamente liquidadas e pagas.

( ) O atendimento de despesas de exercícios anteriores, uma vez reconhecidas, não depende de previsão de crédito específico na lei orçamentária ou de créditos adicionais.