Questão

Q718188

Prova: Concurso Secretaria da Fazenda do Estado - SP (SEFAZ/SP) - Agente Fiscal de Rendas (Nível 1 Prova 3) - Fundação Carlos Chagas (FCC) do ano 2006

•

Secretaria da Fazenda do Estado - SP (SEFAZ/SP)

Um certo fabricante, substituto tributário pela legislaçã...

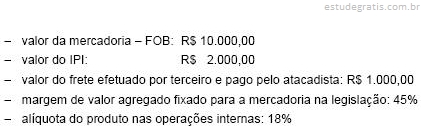

Um certo fabricante, substituto tributário pela legislação do ICMS do Estado de São Paulo, remeteu para um atacadista estabelecido dentro do Estado, uma partida de mercadorias de sua fabricação, com o ICMS retido antecipadamente. Os dados dessa operação foram os seguintes:

Com base na legislação do ICMS, a base de cálculo da substituição tributária e o valor do imposto retido por antecipação, nessa ordem, são:

Comentários

Faça login para participar da discussão.

Cadastre-se Gratuitamente

Carregando comentários...