1

Q922235

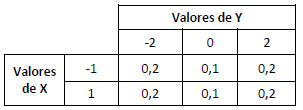

A tabela a seguir mostra a função de probabilidade conjunta de duas variáveis aleatórias X e Y:

Assim, por exemplo, P[ X = 5; Y = 0] = 0,1.

O coeficiente de correlação entre X e Y é igual a

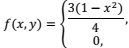

se |x| ? 1 e 0 ? y ? 1;

se |x| ? 1 e 0 ? y ? 1;  se |x| ? 1 e 0 ? y ? 1;

se |x| ? 1 e 0 ? y ? 1;  se |x| ? 1 e 0 ? y ? 1;

se |x| ? 1 e 0 ? y ? 1;  se |x| ? 1 e 0 ? y ? 1;

se |x| ? 1 e 0 ? y ? 1;