2521

Q903771

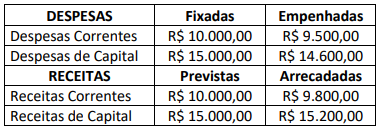

Dentre as demonstrações contábeis aplicáveis ao setor público, de acordo com a Lei nº 4.320/64, aquelas que apresentam:

1 – as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicarão o resultado patrimonial do exercício; 2 – as receitas e as despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados aos saldos de caixa do exercício anterior e os que se transferem para o início do ano seguinte; 3 – as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação; e 4 – a situação patrimonial da entidade pública por meio de contas representativas do patr...

1 – as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicarão o resultado patrimonial do exercício; 2 – as receitas e as despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados aos saldos de caixa do exercício anterior e os que se transferem para o início do ano seguinte; 3 – as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação; e 4 – a situação patrimonial da entidade pública por meio de contas representativas do patr...