Contabilidade Pública

Restos a Pagar

Ingressos e Dispêndios Públicos

Ano:

2022

Banca:

Quadrix

Quanto ao orçamento e à contabilidade pública, julgue o item.

O relatório de gestão fiscal deverá demonstrar, no último quadrimestre, a inscrição em restos a pagar, entre outras, das despesas empenhadas e liquidadas, não pagas por falta de disponibilidade de caixa.

Contabilidade Pública

Restos a Pagar

Ingressos e Dispêndios Públicos

Ano:

2022

Banca:

Quadrix

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

No momento de sua inscrição, os restos a pagar são classificados em processados e não processados, a depender de terem sido ou não liquidados dentro do exercício de sua inscrição.

Contabilidade Pública

Restos a Pagar

Ingressos e Dispêndios Públicos

Ano:

2022

Banca:

UFV

Considere os seguintes fatos a serem registrados na contabilidade de determinado ente público: Recebimento de receitas tributárias no valor de R$ 2.000,00. Empenho da despesa no valor de R$ 1.900,00. Liquidação de despesa corrente no valor de R$ 1.700,00. Superávit financeiro no valor de R$ 100,00.

Com base nas informações acima, assinale a alternativa que apresenta CORRETAMENTE a inscrição de restos a pagar:

Contabilidade Pública

Restos a Pagar

Ingressos e Dispêndios Públicos

Ano:

2022

Banca:

Quadrix

A respeito da contabilidade pública, julgue o item.

As despesas empenhadas e não liquidadas, inscritas em restos a pagar, caracterizam o reconhecimento patrimonial da obrigação e, consequentemente, de seus efeitos no resultado do exercício, mesmo que passíveis de cancelamento.

Contabilidade Pública

Restos a Pagar

Ingressos e Dispêndios Públicos

Ano:

2022

Banca:

Quadrix

A respeito da contabilidade pública, julgue o item.

O saldo das despesas orçamentárias empenhadas cujos fatos geradores ocorreram, ainda não liquidadas, deve ser transferido de créditos empenhados a liquidar para o crédito empenhado em liquidação.

Contabilidade Pública

Restos a Pagar

Ingressos e Dispêndios Públicos

Ano:

2022

Banca:

Quadrix

Conforme o Manual de Contabilidade Aplicada ao Setor Público, em sua 9.ª edição (2021), o orçamento constitui um importante instrumento de planejamento de qualquer entidade, seja ela pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em um período. A respeito desse assunto, julgue o item, com base nas normas brasileiras.

Os restos a pagar são despesas empenhadas, mas não pagas, até o dia 31 de dezembro, distinguindo-se as processadas das não processadas, que são despesas ainda não liquidadas.

Contabilidade Pública

Restos a Pagar

Ingressos e Dispêndios Públicos

Ano:

2022

Banca:

Quadrix

Conforme o Manual de Contabilidade Aplicada ao Setor Público, em sua 9.ª edição (2021), o orçamento constitui um importante instrumento de planejamento de qualquer entidade, seja ela pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em um período. A respeito desse assunto, julgue o item, com base nas normas brasileiras.

O pagamento de despesa inscrita em restos a pagar não afeta o orçamento do exercício em que ocorre o pagamento, visto já ter sido empenhada em exercícios anteriores.

Contabilidade Pública

Restos a Pagar

Ingressos e Dispêndios Públicos

Operações de Crédito

Ano:

2022

Banca:

FCC

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o pagamento do valor principal das Operações de Crédito por Antecipação de Receita Orçamentária e o pagamento de Restos a Pagar Processados são, respectivamente,

Contabilidade Pública

Restos a Pagar

Demonstrações Contábeis

Balanço Orçamentário - BO

+

1

Ano:

2022

Banca:

IBFC

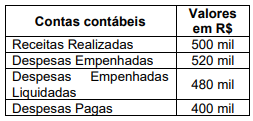

A prefeitura da cidade TRR apresentou os dados a seguir, extraídos de seu Balanço Orçamentário do último exercício:

Considerando as informações do quadro apresentado, assinale a alternativa que apresenta os valores, respectivamente, dos Restos a Pagar Processados e dos Restos a Pagar Não Processados.