21

Q905158

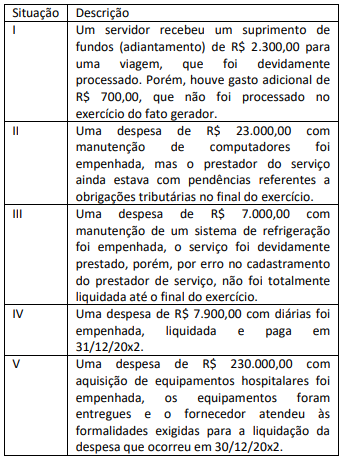

Julgue o próximo item, relativos às receitas e às despesas públicas.

Os restos a pagar processados são aqueles que passaram pelos dois estágios iniciais da execução da despesa: o empenho e a liquidação.

Os restos a pagar processados são aqueles que passaram pelos dois estágios iniciais da execução da despesa: o empenho e a liquidação.