A Secretaria de Planejamento e Orçamento da Prefeitura de Beta do Sul, previamente à elaboração da proposta orçamentária para o exercício de 20x3, emitiu uma orientação aos servidores reforçando a importância dos princípios orçamentários, destacando que:

Em uma reunião técnica de contextualização com servidores recém-nomeados, os responsáveis técnicos pela área de planejamento e orçamento da Prefeitura de Beta do Norte apresentaram a proposta orçamentária anual para o exercício de 20x3, dando destaque para os seguintes tipos de orçamentos que precisavam constar da citada proposta:

O processo de programação da despesa orçamentária está estruturado na realização sequencial de etapas qualitativas e quantitativas que resultam na especificação dos programas de trabalho constantes da Lei Orçamentária Anual.

Nesse sentido, identificam-se as seguintes classificações que devem ser consideradas pelos técnicos da área de planejamento e orçamento da Prefeitura de Beta do Sul:

Os técnicos da área de planejamento e orçamento da Prefeitura de Beta do Sul, ao elaborarem um Manual Técnico de Orçamento para orientação e divulgação interna, destacaram em relação à estrutura e utilização da classificação da receita orçamentária que:

Em dezembro de 20x1, a Prefeitura de Beta do Norte apresentava a seguinte situação orçamentária:

Foi avaliado pelos órgãos gestores que os serviços contratados foram prestados e os materiais entregues até 31/12/20x1 e apurado que a realização de concessões de serviços públicos ocorrida no exercício possibilitou que a Prefeitura apresentasse ao final do exercício uma suficiência de caixa superior aos saldos orçamentários.

O Balanço Financeiro é uma das demonstrações de publicação obrigatória por força da Lei nº 4.320/1964, tendo a sua estrutura atualizada aos novos padrões de Contabilidade Aplicada ao Setor Público (CASP). Nesse contexto, o Balanço Financeiro referente ao exercício encerrado de 20x1 divulgado pela Prefeitura de Beta do Sul, em conformidade com as normas vigentes:

Contabilidade Pública

Demonstrações Contábeis

Notas Explicativas na Contabilidade Pública

Ano:

2022

Banca:

FGV

As Notas Explicativas são consideradas parte integrante e responsável pelo fornecimento de informações adicionais às apresentadas nas Demonstrações Contábeis. Os responsáveis pela contabilidade da Prefeitura de Beta do Sul, ao elaborar as Notas Explicativas do Balanço Orçamentário, visando facilitar a compreensão desse demonstrativo pelos diversos usuários, devem contemplar:

Contabilidade Pública

Normas e Legislações de Contabilidade Pública

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBC T 16

Ano:

2022

Banca:

FGV

Um dos pontos tratados na NBC TSP Estrutura Conceitual refere-se à definição dos elementos, necessária para enquadramento da diversidade de transações que ocorrem nas entidades públicas. Um conceito que atualmente tem uma conotação mais abrangente na contabilidade aplicada ao setor público diz respeito ao ativo. Na aplicação desse conceito, um item relevante é que o recurso:

Contabilidade Pública

Demonstrações Contábeis

Balanço Orçamentário - BO

Ano:

2022

Banca:

FGV

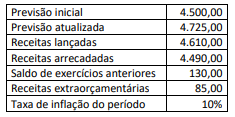

Considere as informações do quadro a seguir, referentes à execução da receita, originadas do sistema de contabilidade de um ente da Federação, com valores expressos em milhares de reais. Na estrutura do Balanço Orçamentário prevista no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o valor do saldo a ser apresentado na última coluna, em milhares de reais, é de: