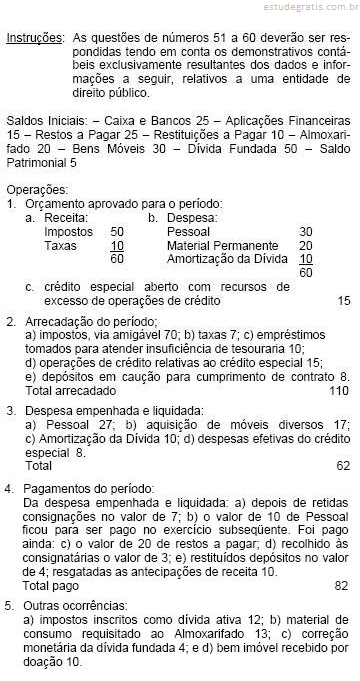

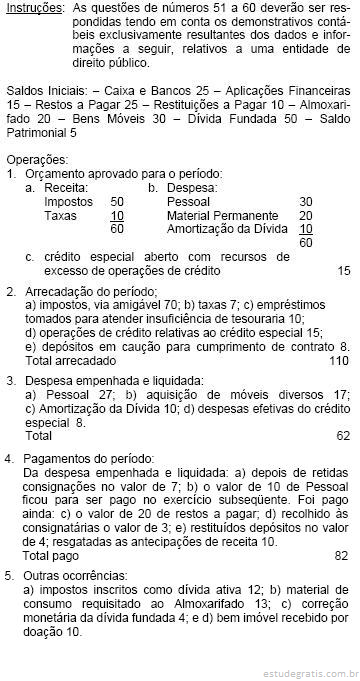

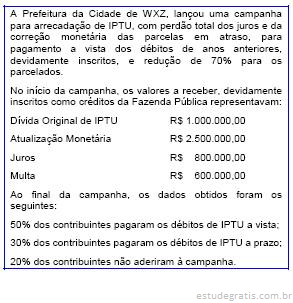

Diante da omissão do dever de prestar contas, a autoridade administrativa competente deverá, imediatamente, para atender ao Tribunal de Contas da União, adotar providências com vistas à instauração de:

Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

No que tange ao estudo da contabilidade nacional, que diz respeito à mensuração dos agregados macroeconômicos, julgue os itens que se seguem.

Quando uma empresa de cosméticos naturais estabelecida na Amazônia compra R$ 20,00 de plantas medicinais e R$ 10,00 de lanolina e utiliza esses insumos para produzir um creme facial no valor de R$ 40,00, sua contribuição para o Produto Interno Bruto (PIB) eleva-se a R$ 70,00.

Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Com base nas disposições legais em vigor, bem como nos ensinamentos contidos na literatura de contabilidade pública acerca do regime de adiantamento de numerário, do inventário e da escrituração de operações típicas da contabilidade pública, julgue os itens que se seguem.

Os valores concedidos na programação financeira, por meio de cota, de repasse ou de sub-repasse, serão registrados apenas nas contas de compensação, em subgrupo próprio, cuja função é controlar, por fonte de recursos, a movimentação de tais valores em função dos recebimentos e pagamentos ocorridos.

Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Com base na Lei n.º 4.320/1964 e nas demais normas legais aplicáveis, bem como nos ensinamentos dos autores de contabilidade e de administração públicas, julgue os itens seguintes.

Segundo a Constituição da República, a lei de diretrizes orçamentárias, cuja finalidade principal é orientar a elaboração da lei orçamentária, é o instrumento legal que deve dispor acerca de quaisquer matérias relacionadas ao orçamento e à sua execução, tais como prazos, vigência e exercício financeiro.