371

Q218952

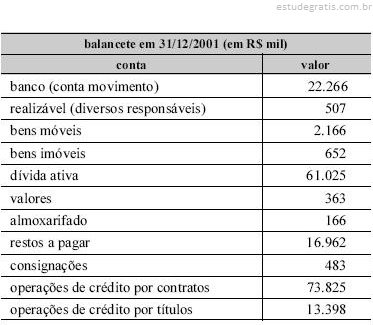

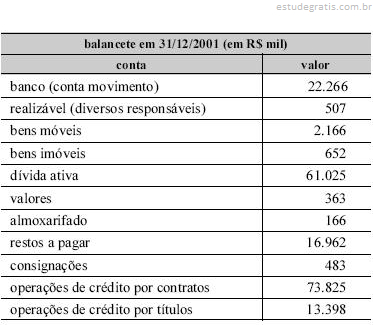

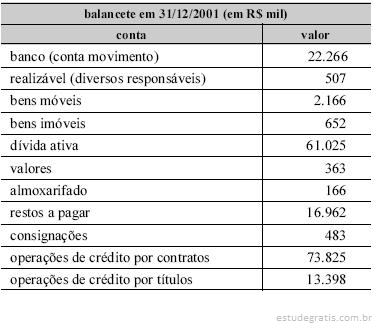

Com relação à elaboração de Balanços, conforme regras da Lei Federal nº 4.320/64, pode-se afirmar que: