61

Q979250

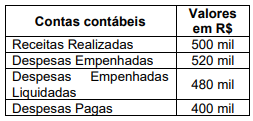

Acerca das variações patrimoniais e de seu registro pela contabilidade aplicada ao setor público, julgue o item.

No balanço orçamentário, denomina-se economia orçamentária a diferença positiva entre as receitas arrecadadas e as despesas pagas no exercício; caso essa diferença seja negativa, o valor resultante é denominado frustração de receitas.