41

Q980446

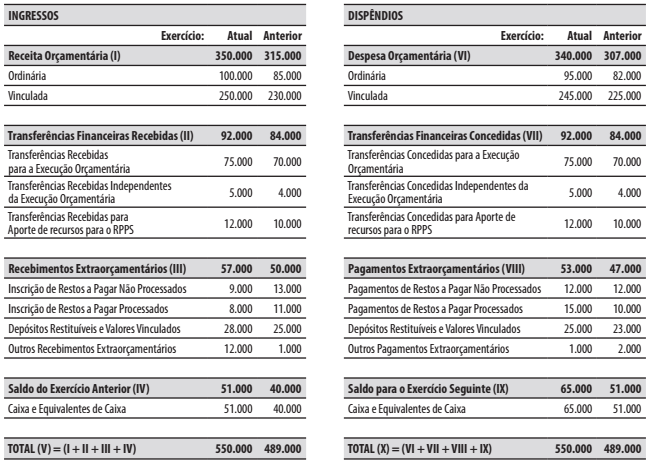

Caso Nova Perúgia

Para responder à questão, considere o balanço financeiro do município de Nova Perúgia elaborado ao final do exercício financeiro de 2020.

Município de Nova Perúgia • Balanço

Financeiro (Período: janeiro a dezembro de 2020 – Valores em R$)

Ao final de 2020, a diferença entre o total da despesa empenhada e o total da despesa paga foi de: