141

Q561719

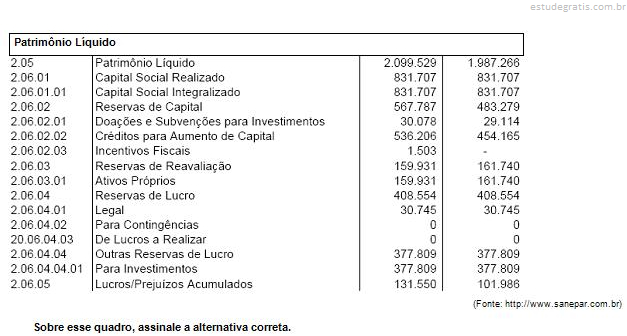

Observe o quadro abaixo.

Observe o quadro abaixo.

Instruções: Para responder às questões de números 64 a 67, considere as informações abaixo e, com base nelas, indique o que solicita cada questão (valores em reais).

Nos registros contábeis da empresa Cia. Iracema Indústria e Comércio Ltda., em um determinado período, são identificados os seguintes valores:

A empresa fabrica e vende um único produto. Sobre os valores evidenciados anteriormente foram levantadas as seguintes informações:

I. Ao final do período, o almoxarifado identifica estoques de produtos em elaboração, no valor de R$ 10.000 e de matérias-primas no valor de R$ 13.000. A produção acabada foi de ...

Em relação aos aspectos fiscais dos processos de reorganização e reestruturação de empresas, é correto afirmar que

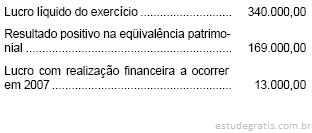

Considere as seguintes informações extraídas da contabilidade da Cia. Moinho de Ouro, relativas ao exercício findo em 31.12.2005:

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

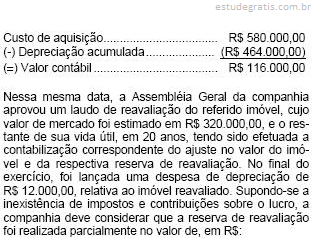

A Cia. Amsterdã é proprietária de um imóvel, cujo valor contábil estava assim escriturado em sua contabilidade, no dia 02.04.2005:

É uma reserva de capital a Reserva

O Banco BJK tem registrado no seu patrimônio líquido Reservas de Capital. É correto afirmar que essas reservas correspondem à

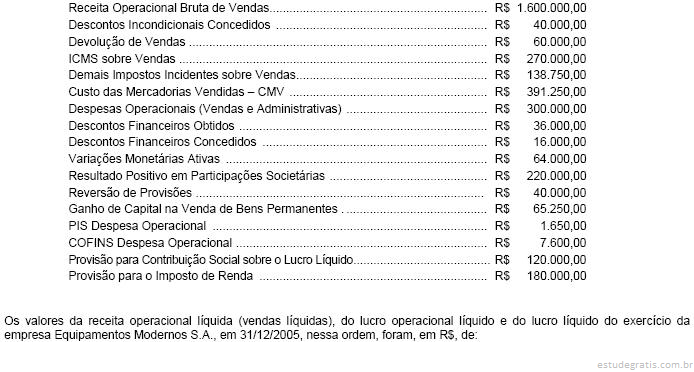

Instruções: Considere os componentes da Demonstração de Resultados do Exercício de 31/12/2005 da empresa Equipamentos Modernos S.A., para responder às questões de números 3 e 4.

Sabendo-se que:

O valor a ser destinado à constituição da reserva legal no referido exercício social, segundo as disposições legais vigentes, é, em R$, de

A respeito dos efeitos inflacionários sobre o patrimônio das empresas, a contabilização e a avaliação de investimentos societários e destinação do resultado, julgue os itens seguintes.

A partir da alteração na Lei n.º 6.404/1976 (Lei das Sociedades por Ações), expressa na Lei n.º 10.303/2001, a reserva de lucros a realizar, quando realizados financeiramente os lucros nela contidos, é revertida para lucros acumulados.

A Lei das Sociedades por Ações (Lei no 6.404/1976) estabelece que, caso o estatuto da companhia seja omisso quanto ao valor dos lucros a serem distribuídos aos acionistas, o dividendo mínimo obrigatório corresponderá a um determinado percentual sobre o lucro líquido do exercício diminuído das importâncias destinadas à constituição da reserva legal e da reserva para contingências e acrescido da reversão da reserva de contingências formada em exercícios anteriores. O percentual definido pela Lei é de