131

Q213634

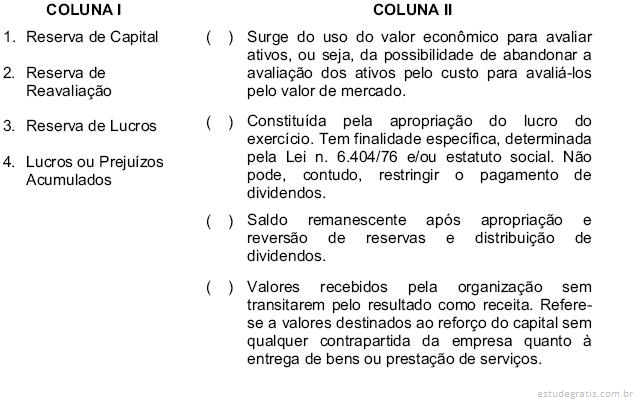

Serão classificadas como Reservas de Capital as contas que objetivam os se-guintes registros, EXCETO: