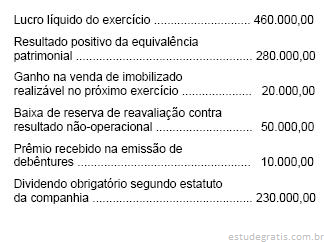

As seguintes informações foram extraídas dos registros contábeis e fiscais da Cia. Blumenau (valores em R$)

Consultado pela companhia se poderia constituir reserva de lucros a realizar, o auditor corretamente afirmou que o valor da reserva deveria ser, em R$;

A Cia. Comercial SST terminou o exercício social com lucro líquido de R$ 120.000,00, devendo constituir a reserva legal nos termos da lei, para fins de elaboração de suas Demonstrações Financeiras.

O Patrimônio Líquido da referida empresa tem o valor de R$ 224.000,00, e é composto das seguintes contas:

Capital Social R$ 200.000,00

Capital a Integralizar R$ 50.000,00

Reservas de Capital R$ 21.000,00

Reservas de Reavaliação R$ 6.000,00

Reserva Legal R$ 35.000,00

Reservas Estatutárias R$ 1.000,00

Lucros Acumulados R$ 11.000,00

Com base na situação supra descrita, a empresa deverá c...