181

Q213586

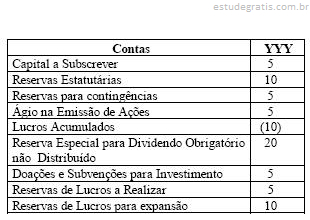

As Reservas de Lucros a Realizar são constituídas de acordo com a seguinte equação: