191

Q735469

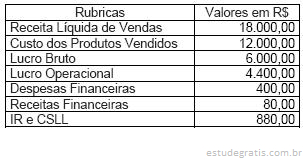

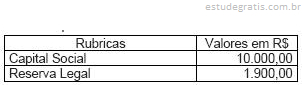

A gestão tributária ou de imposto é uma das funções mais relevantes das entidades econômico-administrativas. Um analista administrativo da área contábil deve estar afinado com as questões tributárias para melhor subsidiar os gestores em decisões que envolvam impostos ou taxas. Outro fator relevante é a destinação do lucro, que também sofre com os impactos tributários. Com base nas tabelas acima, que discriminam diversas informa çõe s contábeis de uma empresa hipotética, denominada Cia. Beta, julgue os itens subseqüentes.

A reserva legal e a reserva estatutária são despesas que serão deduzidas da base de cálculo do imposto de renda e da contribuição socia...