151

Q213258

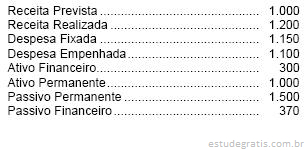

Instruções: Para responder às questões de números 45 a 50 considere os dados abaixo.

Ao final de determinado exercício financeiro, apurou- se os seguintes números monetários (em reais)

O resultado de previsão orçamentária é um