1201

Q200942

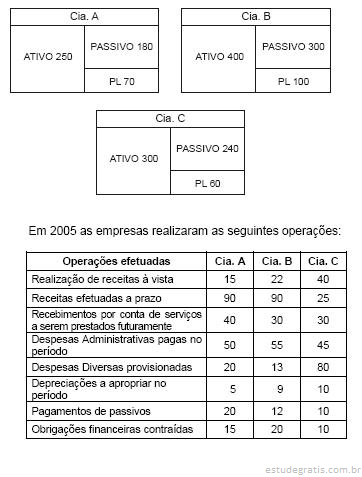

Instruções: Com base unicamente nos dados fornecidos, responda às questões de números 22 a 25.

As empresas A, B e C atuam no setor de serviços e, ao final do exercício de 2004, tinham uma situação patrimonial conforme os gráficos abaixo evidenciam:

Observando apenas a composição gráfica patrimonial das empresas, proporcionalmente,