121

Q882483

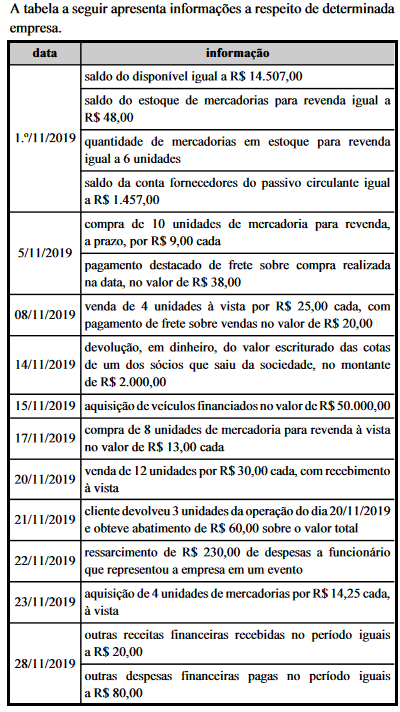

De acordo com o Pronunciamento Técnico CPC 03-Demonstração dos Fluxos de Caixa, analise as seguintes assertivas:

I. Os fluxos de caixa advindos das atividades operacionais são basicamente derivados das principais atividades geradoras de receita da entidade. Portanto, eles geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo. II. A divulgação separada dos fluxos de caixa advindos das atividades de financiamento é importante por ser útil na predição de exigências de fluxos futuros de caixa por parte de fornecedores de capital à entidade. Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade é um dos exemplos de Atividade de Financiamento. III. Uma única transação pode incluir fluxos de caixa classificados em ...

I. Os fluxos de caixa advindos das atividades operacionais são basicamente derivados das principais atividades geradoras de receita da entidade. Portanto, eles geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo. II. A divulgação separada dos fluxos de caixa advindos das atividades de financiamento é importante por ser útil na predição de exigências de fluxos futuros de caixa por parte de fornecedores de capital à entidade. Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade é um dos exemplos de Atividade de Financiamento. III. Uma única transação pode incluir fluxos de caixa classificados em ...