111

Q865593

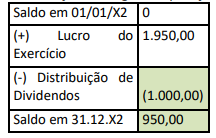

Observe as Demonstrações Contábeis e seguir e escolha a melhor opção dentre as alternativas de respostas abaixo:

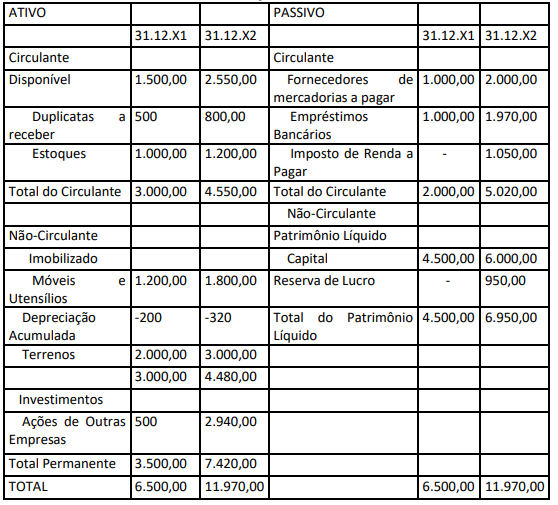

BALANÇO PATRIMONIAL

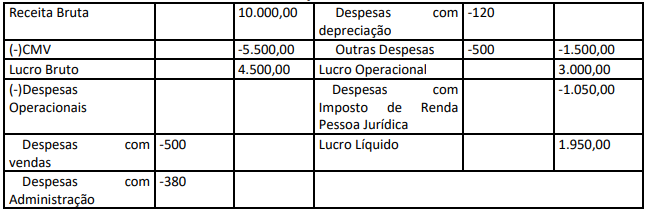

Demonstração de Resultado

Demonstração de Origem e Aplicações

Considerando os valores das Atividades operacionais da Demonstração do Fluxo de Caixa: qual o valor do recebimento de vendas em X2, considerando que não houve inadimplência de X1; e qual o valor do pagamento a fornecedores de mercadorias em X2?

BALANÇO PATRIMONIAL

Demonstração de Resultado

Demonstração de Origem e Aplicações

Considerando os valores das Atividades operacionais da Demonstração do Fluxo de Caixa: qual o valor do recebimento de vendas em X2, considerando que não houve inadimplência de X1; e qual o valor do pagamento a fornecedores de mercadorias em X2?