371

Q979675

A empresa Comercial DEF Ltda apresentou no último dia do mês de março de 2.022 o Balanço Patrimonial a seguir:

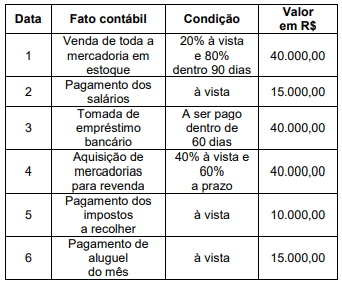

Durante o mês de abril de 2.022 ocorreram os seguintes fatos contábeis, em ordem cronológica.

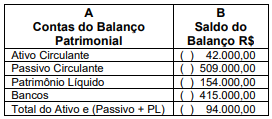

Observe as colunas A e B:

Enumere a coluna B, de modo que haja uma relação correta entre as Contas do Balanço Patrimonial e seus respe...

Durante o mês de abril de 2.022 ocorreram os seguintes fatos contábeis, em ordem cronológica.

Observe as colunas A e B:

Enumere a coluna B, de modo que haja uma relação correta entre as Contas do Balanço Patrimonial e seus respe...