Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Acerca dos diversos sistemas de custeio adotados por empresa, julgue os itens seguintes.

A adoção do custeio variável, em detrimento do custeio por absorção, deverá ser precedida de comunicação à secretaria da Receita Federal e também à secretaria de Fazenda do Estado.

Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Acerca dos diversos sistemas de custeio adotados por empresa, julgue os itens seguintes.

O custeio variável proporciona a elaboração de situações hipotéticas em função da modificação de componentes de custo. A análise custo-volume-lucro é utilizada para a avaliação de situações simuladas em curto prazo.

Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

As indústrias adotam diversas metodologias para a tomada de decisões e apuração do resultado de suas operações. Um exemplo é a adoção do custeio variável ou do custeio por absorção. Acerca dessas metodologias e utilizando as informações do quadro acima, julgue os itens subseqüentes.

Caso a quantidade vendida seja igual à quantidade produzida, sob a ótica do custeio por absorção, o resultado bruto será de R$ 3.700.

Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

As indústrias adotam diversas metodologias para a tomada de decisões e apuração do resultado de suas operações. Um exemplo é a adoção do custeio variável ou do custeio por absorção. Acerca dessas metodologias e utilizando as informações do quadro acima, julgue os itens subseqüentes.

Caso o valor da mão-de-obra direta sofra uma variação de custo desfavorável de 20% e o preço de venda unitário seja acrescido em 5%, a margem de contribuição unitária obtida, segundo o custeio variável, será superior à atual da empresa.

Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

As indústrias adotam diversas metodologias para a tomada de decisões e apuração do resultado de suas operações. Um exemplo é a adoção do custeio variável ou do custeio por absorção. Acerca dessas metodologias e utilizando as informações do quadro acima, julgue os itens subseqüentes.

O custo unitário do produto, segundo o custeio por absorção, é de R$ 5,80.

Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Uma das divergências entre os dois principais sistemas de custeamento diz respeito às justificativas teóricas para a exclusão dos custos fixos indiretos do custo das unidades produzidas e, portanto, do valor dos produtos inventariados. Em relação a esse assunto, julgue os seguintes itens.

I Os custos fixos de manufatura devem ser confrontados com as receitas imediatamente no seu total.

II Qualquer unidade não-vendida resulta em custos fixos, sendo inventariados e carregados para o futuro, como ativos dos próximos períodos.

III Os custos de depreciação, seguros e salários da chefia são tão essenciais à geração de unidades de produto quanto os custos variáveis.

IV Os custos fixos de produção já incorridos e pagos não evitam a sua ocorrência no fut...

Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Uma empresa, no período orçamentário de 2004, apresentava custos fixos de R$ 120.000,00, custo unitário variável igual a R$ 15,00 e preço de venda de seu produto, R$ 20,00 a unidade. Nessa situação, assinale a opção correta.

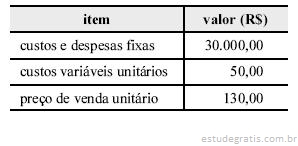

Banca:

Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Considerando os dados da tabela acima relativos a determinada indústria, julgue os itens subseqüentes, a respeito da relação custo-volume-lucro dessa indústria.

Caso as despesas e os custos fixos da referida indústria sejam reduzidos em 50%, seu ponto de equilíbrio contábil será menor que 190 unidades.