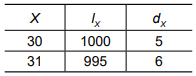

Suponha que um indivíduo de 30 anos de idade tenha comprado um produto que pagará uma renda imediata antecipada vitalícia de R$ 4.000,00 anualmente junto a uma entidade previdenciária. Adicionalmente, assuma que o atuário responsável possui os seguintes dados da mortalidade da carteira:

Considere que x é a idade, lx é o número de vidas de uma coorte na idade x e dx representa o número de mortes na coorte entre as idades x e x+1.

Sabendo que a taxa de juros efetiva anual é de ...

Com base nos seus conhecimentos em matemática atuarial, assinale a alternativa que representa em termos de comutações uma anuidade postecipada diferida em 6 anos e temporária em 3 anos para um indivíduo de 50 anos.

Sabendo que äx = 13,50, n|äx = 6,40 e que nEx = 0,20, assinale a alternativa que representa uma aproximação para utilizando a fórmula de Woolhouse para anuidades fracionadas.

Uma entidade previdenciária oferta 2 produtos de rendas para seus beneficiários, de modo que os produtos somente cobrem a aposentadoria programada, isto é, os demais benefícios de risco não estão no escopo da cobertura. Não obstante, o primeiro é regido sob um plano de benefício definido, ao passo que o segundo é regido sob um plano de contribuição variável sem que haja uma cláusula de atualização de inflação ou de renda ou performance mínima garantida. Com base na gestão atuarial de planos de previdência e sob a perspectiva da entidade previdenciária, assinale a alternativa correta.

Um dado indivíduo de x anos de idade comprou uma anuidade postecipada diferida em n anos. Assumindo que ele pagará um prêmio nivelado puro anual até n com a primeira parcela sendo paga um ano após a compra, assinale a alternativa que representa o montante de provisões matemáticas que a entidade previdenciária deverá constituir na data t para este produto, considerando o método prospectivo, sendo que t < n.

Suponha que determinada entidade de previdência calcula o custo normal no período t de um plano utilizando o método agregado (ortodoxo). Sabendo que o valor presente dos benefícios projetados para a data de aposentadoria de todos os participantes ativos em t é igual a R$ 50.000.000,00, que o total dos ativos garantidores em t é igual a R$ 500.000,00 e que o valor presente da folha salarial futura de todos os participantes ativos é igual a R$ 1.000.000,00, assinale a alternativa que representa o valor do custo normal em t.

Um plano de benefícios de uma entidade fechada de previdência complementar concede uma aposentadoria por invalidez para aqueles que sofrem acidentes de trabalho e perdem sua capacidade laboral. Assinale a alternativa que melhor representa o regime financeiro de custeio que deve ser adotado pela entidade para esse benefício em particular.

No curso de auditoria de demonstração financeira, o auditor identificou mensuração de valor de ativo imobilizado que foi realizada com auxílio de especialista externo em engenharia contratado pela administração da entidade auditada. O auditor, então, obtém diretamente do especialista confirmação da informação que consta na demonstração auditada, obtendo ainda a informação de que o especialista já fora contratado diversas outras vezes pela administração para a realização de outros serviços correlatos, sempre mediante o pagamento de honorários consideravelmente elevados, ainda que apropriados à reputação do especialista no mercado. A respeito da situação descrita, é correto afirmar com base nas normas técnicas e profissionais que regem a atividade de auditoria que

utilizando a fórmula de Woolhouse para anuidades fracionadas.

utilizando a fórmula de Woolhouse para anuidades fracionadas.