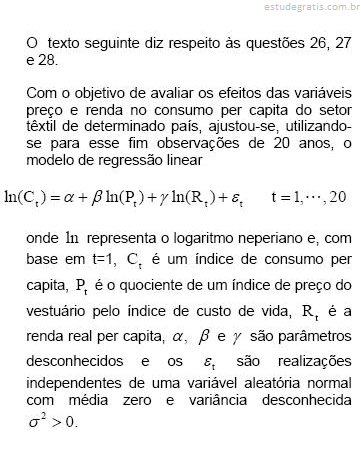

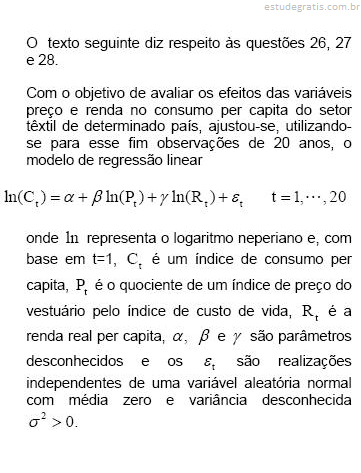

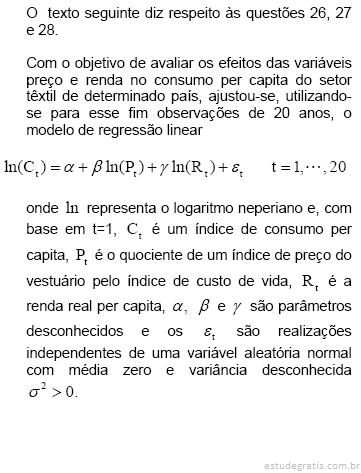

321

Q450183

Deseja-se determinar, para uma população com N elementos, em um esquema de amostragem aleatória simples, o tamanho de amostra n necessário para estimar a média populacional do atributo X. Deseja-se que o erro em valor absoluto do procedimento não seja superior a 10% da média populacional, com probabilidade de 95%. De um estudo piloto obtém-se que a variância de X tem o valor 80 e que a média tem o valor 20. Tomando como aproximadamente 2 o quantil de ordem 0,975 da distribuição normal padrão, supondo que a média da amostra tem distribuição aproximadamente normal e desprezando a fração de amostragem n/N, assinale a opção que dá o valor de n.