411

Q192200

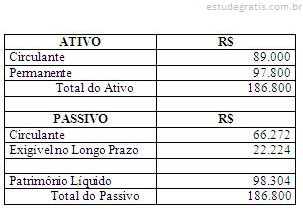

Com o objetivo de analisar a estrutura de capital da CIA GAMA em 2004, tomou-se o seu Balanço Patrimonial, demonstrado a seguir: