381

Q191615

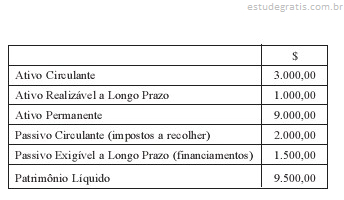

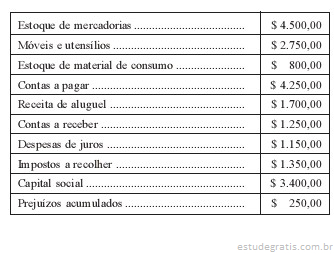

Mantidos constantes os totais das origens e aplicações de recursos, quanto maior for o índice de Imobilização do Patrimônio Líquido menor será o índice de: