331

Q561338

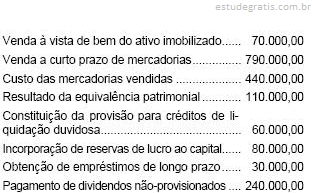

A empresa Mentescapo S/A apresentou os seguintes dados componentes de seu balanço patrimonial e demonstração de resultados do exercício de 2005 para elaboração das Demonstrações e efetivação de análise contábil (em milhares de reais):

Ao promover-se a análise contábil dos balanços, elaborados com base nas informações acima, pode-se dizer que: