2361

Q902868

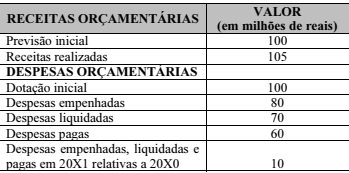

O empenho é a primeira etapa da execução da despesa no ciclo orçamentário e pode ser considerado como o comprometimento do crédito orçamentário. Por ser legalmente previsto, está sujeito a algumas normas.

Entre outros pontos, a lei dispõe que a emissão de empenho por estimativa:

Entre outros pontos, a lei dispõe que a emissão de empenho por estimativa: