1431

Q865585

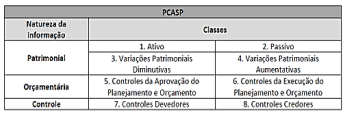

Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. A seguir um quadro resumo do Plano de Contas Aplicado ao Setor Público – PCASP.

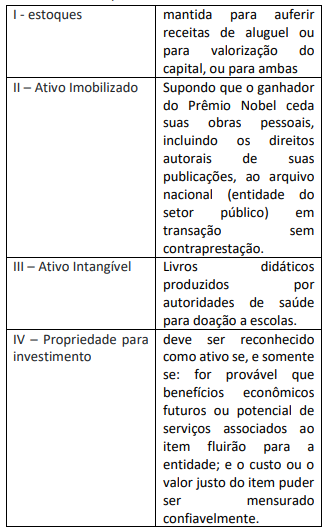

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequênci...

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequênci...