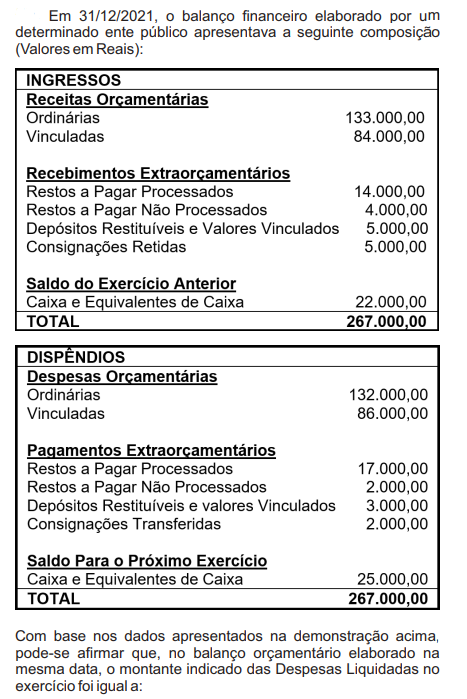

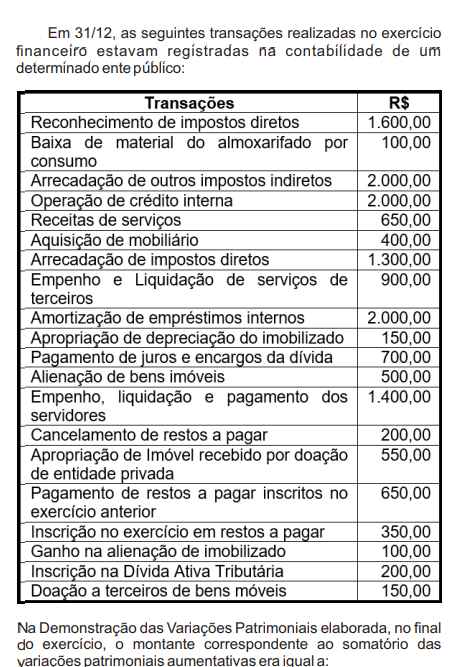

2621

Q977273

Conforme preconizado na NBC TSP – Estrutura Conceitual, as bases de mensuração para o passivo podem ser classificadas em termos de valores de entrada ou de saída. Os valores de entrada se relacionam à transação na qual a obrigação é contraída ou ao montante que a entidade aceitaria para assumir um passivo. Os valores de saída refletem o montante exigido para cumprir a obrigação ou o montante exigido para liberar a entidade da obrigação. Dentre as bases de mensuração para o passivo, aquelas que fornecem valores de saída são: