A contabilidade pública está estruturada dentro dos princípios fundamentais de contabilidade e dos princípios específicos do orçamento. Os atos e fatos são escriturados de forma automática pelo Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), a partir da indicação do código numérico que representa o evento. Associado a cada evento, existe um roteiro para a contabilização dos atos e fatos, em que estão definidas antecipadamente todas as contas a serem debitadas e creditadas nas unidades gestoras envolvidas, relacionadas ao registro específico que se está por escriturar. Como praxe, a escrituração segue totalmente o método das partidas dobradas: a cada débito corresponde um crédito de igual valor e vice-versa. Além disso, no âmbito dos l...

São consideradas Variações Patrimoniais Ativas independentes de Execução Orçamentária:

Leia os dados para responder as questões de números 58 a 60.

As informações abaixo constam em Demonstrativo de Variações

Patrimoniais do exercício de 20X1:

As variações passivas, resultantes das despesas orçamentárias, possuem saldo de

Leia os dados para responder as questões de números 58 a 60.

As informações abaixo constam em Demonstrativo de Variações

Patrimoniais do exercício de 20X1:

As variações ativas, independentes da execução orçamentária, está (ão) representada(as) pelo montante de

As variações patrimoniais ocorridas na contabilidade pública são classificadas como:

I. resultantes da execução orçamentária.

II. mutações patrimoniais.

III. independentes da execução orçamentária.

IV. operações sociais.

Pode-se afirmar que, apenas,

O Balanço Patrimonial, previsto no art. 105 da Lei 4.320/64 (Anexo 14), é a Demonstração Contábil que evidencia a situação patrimonial do ente público. Consoante o que dispõe a citada Lei e, ainda, a prática corrente na contabilidade federal, é incorreto afirmar, a respeito do Balanço Patrimonial, que:

A análise do balanço patrimonial ao lado, do GDF, demanda o conhecimento de importantes diferenças existentes, no Brasil, entre a contabilidade pública e a contabilidade comercial. Nesse sentido, julgue os itens seguintes.

A contabilidade pública, diversamente da comercial, não dispõe de mecanismos sistematizados compulsórios para realizar a depreciação de ativos. Assim, os valores expressos no balanço em apreço podem estar subestimados ou superestimados.

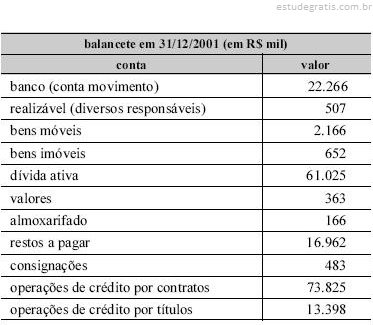

Com base no balancete hipotético de uma prefeitura, apresentado acima, e na Lei n.o 4.320/1964, julgue os itens a seguir.

O equilíbrio no balanço patrimonial é obtido por meio de um passivo real descoberto igual a R$ 17.523 mil.