10791

Q784555

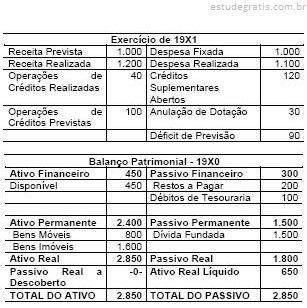

Relativamente à apuração do resultados e às demonstrações contábeis obrigatórias no âmbito da administração pública, conforme o que determina a legislação aplicável e a doutrina, julgue os itens subseqüentes.

O resultado orçamentário apurado na demonstração das variações patrimoniais é diferente do resultado orçamentário apurado no balanço orçamentário, posto que nesse último conceito não há influência das interferências ativas e passivas e das mutações ativas e passivas, que são de origem orçamentária, ocorridas no patrimônio durante a execução do orçamento da despesa e da receita.