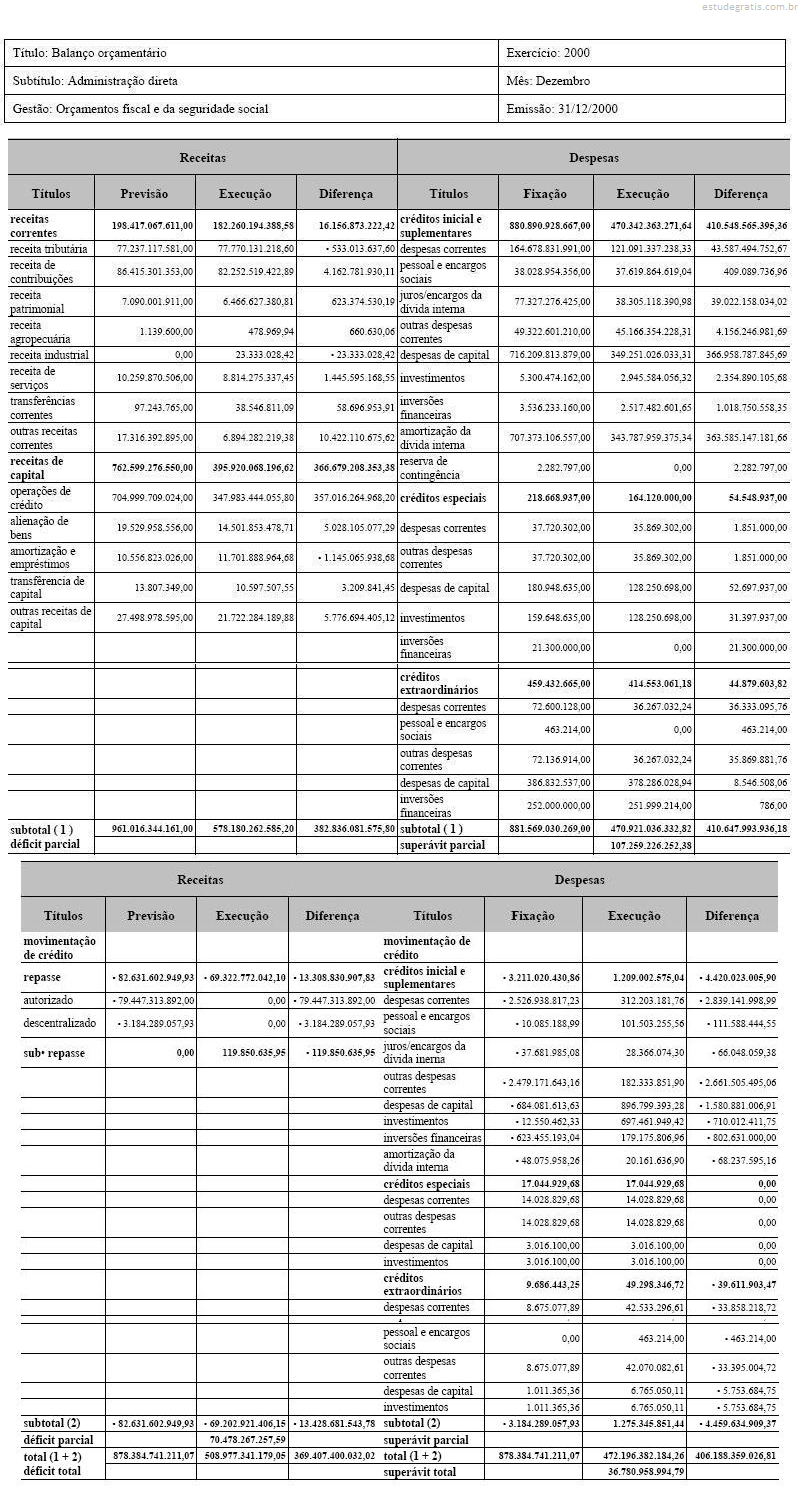

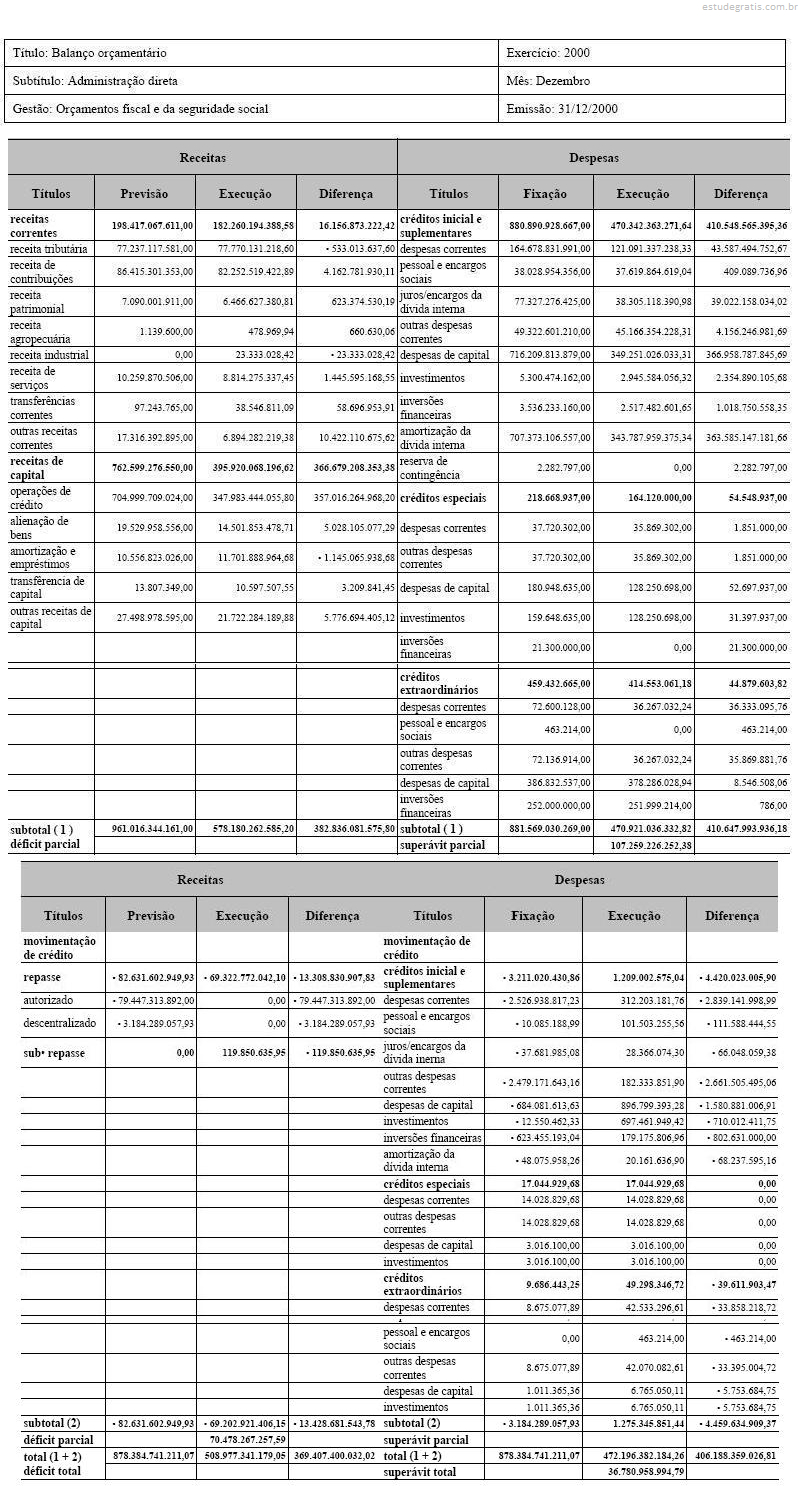

231

Q218735

No balanço orçamentário apresentado,

está faltando a apresentação das despesas sob a óptica da classificação funcional.