381

Q213898

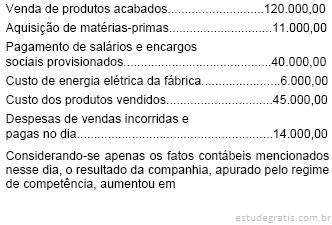

No Regime de Competência, dentre as afirmativas abaixo relacionadas, assinale a FALSA.