371

Q211649

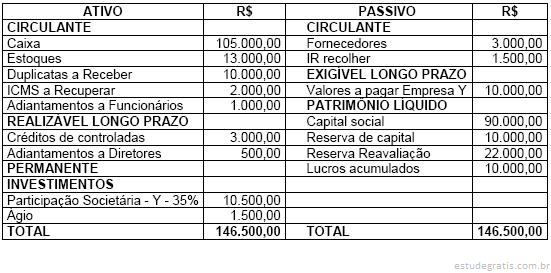

A Empresa Investidora apresentou o seguinte balanço patrimonial em 31/12/X0:

Com base nas informações acima, é correto afirmar que o valor contábil do investimento para fins de cálculo da relevância dos investimentos, que serão avaliados pela equivalência patrimonial, é de: